利润分配的核算(会计学)

(一)利润分配的业务类型:

企业实现的净利润,应按股东大会或类似机构批准的利润分配方案进行分配。企业净利润的分配,涉及到各方面的经济利益,如投资者、企业、职工等等。《企业会计制度》规定:企业当期实现的净利润,加上年初未分配利润(或减去年初未弥补亏损)和其他转入后的余额,为可供分配的利润(或未弥补亏损)。可供分配的利润按下列顺序分配:

(1)提取法定盈余公积;

(2)提取法定公益金;

(二)利润分配的核算账户:

利润分配核算账户的设置

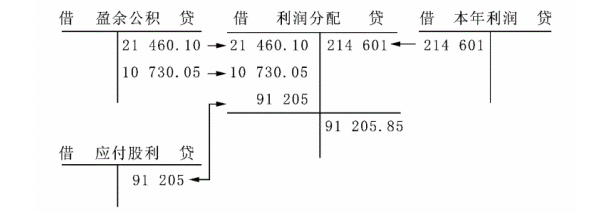

1.“盈余公积”账户,本账户属于所有者权益类用以核算企业从净利润中提取的盈余公积,包括法定盈余公积、法定公益金、任意盈余公积等。账户的贷方登记企业提取的盈余公积;借方登记盈余公积的使用额;期末贷方余额反映企业提取的盈余公积余额(见图所示)。

2.“资本公积”账户,本账户属于所有者权益类用以核算企业取得的资本公积,包括资本(或股本)溢价、接受捐赠非现金资产准备、接受现金捐赠、其他资本公积等。账户的贷方登记企业取得的资本公积;借方登记资本公积的使用、减少数;期末贷方余额反映企业实有的资本公积。